Sommario: 1. Le festività di aprile 2026: dinamiche di calendario e impatto gestionale 2. Retribuzione mensilizzata e oraria: regole di […]

Il punto di incontro per chi si interfaccia quotidianamente con il diritto del lavoro

ISSN 3103-5558

Sommario: 1. Che cos'è la busta paga? 2. Come leggera la busta paga, prima sezione (testa del cedolino) 3. Seconda sezione (corpo del cedolino) 4. Terza sezione (piede del cedolino), come si arriva dal lordo al netto? 5. Quali altre voci troviamo?

Nel corso della tua carriera professionale, è probabile che ti sia trovato almeno una volta a domandarti come leggere correttamente il cedolino o, più specificamente, quale sia il significato di una determinata voce presente nella busta paga. Spesso, infatti, la complessità e la terminologia tecnica utilizzata possono generare dubbi o incertezze, rendendo difficile la piena comprensione del contenuto di questo documento. Questa guida è stata pensata proprio per offrirti un supporto completo e dettagliato, fornendoti tutte le informazioni necessarie per rispondere a queste domande in modo chiaro e preciso. L'obiettivo è quello di renderti più autonomo nella comprensione del tuo cedolino, affinché tu possa interpretarlo con sicurezza e consapevolezza.

La busta paga è un documento obbligatorio previsto dalla legge che racchiude tutte le informazioni essenziali per identificare il rapporto di lavoro tra il lavoratore e il datore di lavoro.

L'obbligo di consegna della busta paga al lavoratore è sancito dall'articolo 1 della Legge n. 4 del 1953, il quale stabilisce che ogni datore di lavoro è tenuto a consegnarla ai propri dipendenti. È importante notare, tuttavia, che la legge non impone un formato obbligatorio per la redazione del cedolino. La sua struttura e presentazione sono lasciate alla libera discrezionalità dell'azienda.

Nonostante questa libertà formale ci sono alcune informazioni che devono essere necessariamente presenti all'interno del cedolino, al fine di garantire la trasparenza e la chiarezza del rapporto lavorativo. Tra queste informazioni rientrano, ad esempio, i dati anagrafici del lavoratore, il periodo di riferimento della retribuzione, le voci retributive lorde e nette, le trattenute e le eventuali indennità o bonus.

Il cedolino è solitamente diviso in 3 macro sezioni:

DATI ANAGRAFICI DELL'AZIENDA:

DATI ANAGRAFICI DEL LAVORATORE:

PRINCIPALI ELEMENTI DELLA RETRIBUZIONE:

Il corpo del cedolino include tutte le voci della busta paga che determinano il totale della retribuzione lorda mensile del lavoratore. La somma di queste voci viene poi ridotta dall'importo dei contributi previdenziali e dall'importo delle trattenute fiscali previste.

Le voci più ricorrenti che si trovano in un cedolino paga sono:

1. CALCOLARE L'IMPONIBILE PREVIDENZIALE

Questo è il valore sul quale verranno calcolati i contributi dovuti dal lavoratore all’I.N.P.S. per il mese di riferimento. L’aliquota contributiva a carico del lavoratore è solitamente individuata nel 9,19%, tuttavia, questa percentuale può variare in base a diversi fattori, come il tipo di azienda, la frequenza con cui si ricorre alla Cassa Integrazione Guadagni (C.I.G.), il settore produttivo di appartenenza e altri elementi specifici;

N.B.: In generale, vanno a costituire l’imponibile contributivo “tutti i redditi di lavoro dipendente, ossia tutti i redditi che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro” (art. 49, co. 1, D.P.R. n. 917/1986).

Esempio: le ore ordinarie, gli straordinari, le ore supplementari, la 13^ e la 14^ mensilità, ecc.

2. VERIFICARE L'APPLICAZIONE DELL'ESONERO I.V.S. 2024

La legge di bilancio del 2024 ha previsto per i lavoratori dipendenti, con esclusione del lavoro domestico, un esonero dei contributi previdenziali per l'invalidità, per la vecchiaia e per i superstiti, relativamente ai periodi di paga che vanno dal 1° gennaio al 31 dicembre 2024;

Pertanto, risulta fondamentale controllare se il lavoratore rientra nei limiti di reddito previsti per l’applicazione dell’esonero I.V.S. 2024 (esonero 7% fino a 1923,00 euro di imponibile previdenziale e esonero 6% fino a 2692,00 euro di imponibile previdenziale).

Esempio pratico:

| Imponibile previdenziale | 832,00 € |

| Trattenute previdenziali (9,19%) | - 76,46 € |

| Esonero I.V.S. (7%) | + 58,24 € |

| Imponibile fiscale mese corrente | 813,78 € |

| Tot. trattenute previdenziali | 18,22 € |

3. CALCOLARE L'IMPONIBILE FISCALE

L’imponibile fiscale è la parte del reddito sulla quale viene calcolata l'IRPEF.

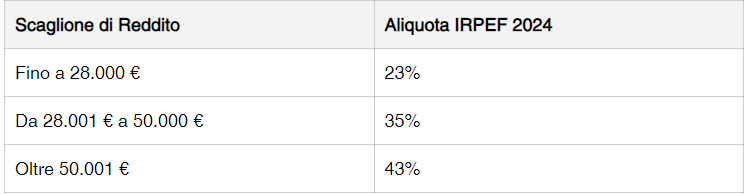

L'IRPEF è un'imposta progressiva che grava sul reddito, le cui aliquote sono variabili in base a specifici scaglioni di reddito (sotto riportati). È di natura personale, poiché è dovuta da tutti i soggetti residenti nel territorio dello Stato per tutti i redditi posseduti, indipendentemente dal luogo in cui sono stati prodotti (compresi i redditi generati all'estero).

L'imposta lorda si determina applicando all'imponibile fiscale le seguenti aliquote:

Per calcolare l'imposta netta dovuta dal lavoratore bisogna seguire questo iter:

3.1 Calcolare l'imponibile fiscale del mese di riferimento, il quale si ottiene sottraendo i contributi dovuti dal dipendente all'imponibile contributivo;

3.2 All'imponibile fiscale così determinato, si dovrà applicare l'imposta lorda utilizzando per l'anno 2024 le aliquote sopra indicate;

3.3 Dopo aver calcolato l'imposta lorda, sarà necessario determinare le detrazioni spettanti (per lavoro dipendente, per coniuge, per figli e per altri familiari a carico). Anche le detrazioni vengono calcolate in base a specifici scaglioni di reddito;

3.4 Sottraendo le detrazioni dall'imposta lorda, si otterrà l'imposta netta;

Tornando all'esempio di prima:

| Imponibile fiscale mese corrente precedentemente calcolato | 813,78 € |

| Imposta lorda 23 % | - 187,16 € |

| Applicazione detrazioni calcolate in base al reddito, in questo caso | + 162,92 € |

| Imposta netta dovuta | 24,24 € |

N.B.: per il calcolo delle detrazioni, ogni anno, vengono specificati dall'Agenzia delle entrate gli scaglioni e la formula di calcolo.

IL TFR

L’articolo 2120 c.c. prevede che “in ogni caso di cessazione del rapporto di lavoro subordinato, il prestatore di lavoro ha diritto a un trattamento di fine rapporto. Tale trattamento si calcola sommando per ciascun anno di servizio una quota pari e comunque non superiore all'importo della retribuzione dovuta per l'anno stesso divisa per 13,5. La quota è proporzionalmente ridotta per le frazioni di anno, computandosi come mese intero le frazioni di mese uguali o superiori a 15 giorni”.

Ma cosa troviamo indicato nel cedolino? Solitamente viene indicato il

![]()

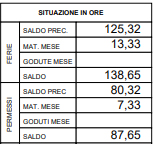

FERIE E PERMESSI

Nella busta paga, la situazione relativa a ferie e permessi del lavoratore dipendente è chiaramente indicata. Solitamente, vengono riportati due elementi: il rateo maturato nel mese di riferimento e il saldo delle ferie e dei permessi precedentemente accumulati. Il rateo mensile rappresenta la quantità di ferie e/o di permessi che il lavoratore ha maturato durante quel mese specifico, mentre il saldo precedente indica il totale delle ferie e dei permessi non ancora utilizzati, accumulati fino a quel momento. Queste informazioni permettono al lavoratore di tenere traccia del proprio diritto alle ferie e ai permessi, garantendo trasparenza e una corretta gestione delle assenze.

Sommario: 1. Le festività di aprile 2026: dinamiche di calendario e impatto gestionale 2. Retribuzione mensilizzata e oraria: regole di […]

Sent. n. 8211 - 02/04/2026 Licenziamento Illegittimo il licenziamento per la lavoratrice disabile per il superamento del comporto. […]

Moduli Assunzione: come non dover restituire soldi Hai appena firmato un nuovo contratto? Congratulazioni! Insieme alla lettera di assunzione, […]

Referendum Giustizia 2026: separazione delle carriere e nuovo CSM Sommario: 1. Dalla piazza alle urne: il popolo come legislatore 2. La sfida […]